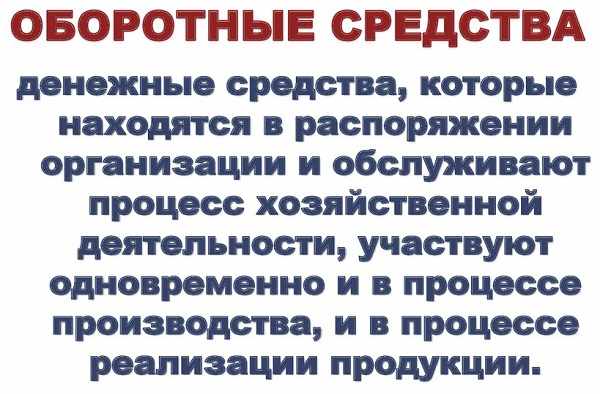

Оборотные средства – это понятие, обозначающее совокупность предметов труда и финансовых ресурсов, используемых в циклах производства.

Их сущность заключается в том, что они постоянно переходят из материально-ценностной формы в денежную и наоборот.

Что такое оборотные средства

Оборотные средства (ОС) применяются предприятием с целью осуществления определённой деятельности на постоянной основе.

Они задействуются одновременно сразу в обращении и производстве и изменяются на каждой стадии кругооборота:

- Подготовительной (деньги становятся формой материально-производственных запасов — МПЗ).

- Производительной (выпускаются полуфабрикаты и готовые изделия, авансируются создаваемые товары).

- Реализационной (происходит переход стоимости товара в денежную форму).

Часть выручки, полученной на третьем этапе, применяется для восстановления авансированных активов, а оставшаяся сумма становится финансовыми накоплениями.

Часть последних направляется на поддержание текущего технологического процесса, что открывает возможность для запуска нового цикла производства, для которого будет актуальна та же схема кругооборота.

Обратите внимание: фактически ОС есть сразу на всех стадиях цикла и представлены во всех возможных формах.

Состав оборотных средств предприятия

Оборотные активы – это сочетание:

- имеющихся у предприятия МПЗ (срок их службы составляет до 1 года):

- сырья,

- основных (они входят в состав конечных изделий) и вспомогательных (обеспечивающих нормальный ход процесса производства) материалов,

- приобретённых полуфабрикатов,

- топлива,

- запчастей и т. д.

- незавершённого производства,

- запасов уже изготовленных (складских) товаров и отгруженных,

- расходов последующих периодов (сюда включают расходы за текущий период, которые будут гаситься в ходе будущих циклов за счёт себестоимости),

- финансов, которые не были выплачены покупателями за полученные ими услуги, товары и сырьё,

- денег из кассы и со счетов предприятия.

Зная сущность ОС, можно понять, какова их структура, и выразить её через удельное значение каждого из элементов в общей стоимости активов.

Оборотные производственные фонды

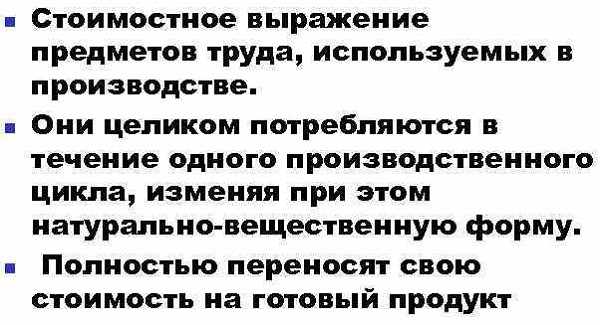

Оборотными производственными фондами (ОПФ) называют часть ОС, состоящую из:

- сырьевых компонентов,

- материалов,

- энергоресурсов.

При этом учитываются составляющие, применяемые в ходе производства лишь единожды и без остатка воплощаемые в конечном изделии.

Фонды обращения

Помимо ОПФ существуют фонды обращения (ФО), предназначенные для обслуживания реализационного процесса.

К ФО относят:

- готовые изделия (складские),

- отгруженные товары, плату за которые покупатель ещё не предоставил,

- деньги, фигурирующие в расчётах.

Таким образом, ОС определяются как финансы организации, используемые для создания ОПФ и ФО и однократно применяемые в производственном процессе. Также они переносят свою стоимость на итоговое изделие.

Как формируются оборотные средства организации

Для формирования оборотных активов организации применяют собственные, временно привлечённые и заёмные источники. Классификация ОС базируется именно на этом принципе.

Собственные оборотные средства

Если речь идёт о государственной организации, то поставщиком собственных оборотных средств (СОС) для неё становятся государство.

В случае же с акционерными обществами, организациями межхозяйственного типа и иными субъектами хозяйствования, формированием СОС приходится заниматься самостоятельно.

К числу собственных источников ОС относят устойчивые пассивы:

- минимальные задолженности по зарплате и долги органов соцзащиты по начислениям на неё,

- резервные финансы (если есть), предназначенные для компенсации предстоящих расходов (выплаты за отпускной период и др.),

- ремонтный фонд (если есть),

- неизрасходованные остатки специализированных фондов, имеющих отношение к ОС.

Важно, чтобы СОС хватало для покрытия минимальной потребности фирмы в активах.

Привлеченные оборотные средства

Развивающаяся фирма, погашающая свои денежные обязательства, постепенно начинает нуждаться в новых активах.

Развивающаяся фирма, погашающая свои денежные обязательства, постепенно начинает нуждаться в новых активах.

Их обычный источник – кредиторская задолженность, либо деньги, предназначенные для целевого финансирования (до того, как их применят по назначению).

Предприятие может задолжать:

- подрядчикам, поставщикам,

- собственным сотрудникам,

- внебюджетным соцфондам,

- зависимым отделениям.

Однако первоочередной вариант задолженности кредитору – тот, что формируется при расчёте с поставщиком.

Заемные оборотные средства

Заемные средства (ЗС) – часть ОС, используемых предприятием. ЗС формируются при оформлении краткосрочных банковских кредитов и в случае использования привлечённых средств.

Эти активы удовлетворяют потребность организации в деньгах, возникающую из-за регулярного изменения их объёма. Наиболее значимые займодатели для предприятий – банковские кредиторы.

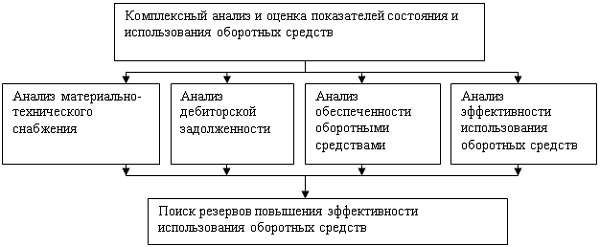

Анализ оборотных средств предприятия

Нормирование – это способ определения нормативов по каждому компоненту ОС и норм МПЗ (на основе данных об актуальной экономической обстановке), достаточных, чтобы предприятие могло осуществлять свою деятельность непрерывно.

В зависимости от возможности его применения, выделяют следующие виды ОС:

- нормируемые (готовый товар и все ОПФ),

- ненормированные (все ФО, кроме находящейся на складах готовой продукции).

Хотя вторая группа не нормируется, её тоже подвергают анализу и контролю, осуществляя:

- изучение изменений в составе и структуре,

- выявление базовых источников,

- расчёт и оценка эффективности применения.

Необходимые для выполнения перечисленных действий данные содержатся в формах годового бухгалтерского отчёта (баланс, прибыли и убытки, изменение капитала и т. д.), а также в первичном бухучёте.

Стоит отметить: у нормально функционирующей фирмы приток денег от текущей деятельности должен превышать отток инвестируемых активов.

Методы списания оборотных активов в производство

Списание ОС в производство может осуществляться четырьмя различными способами.

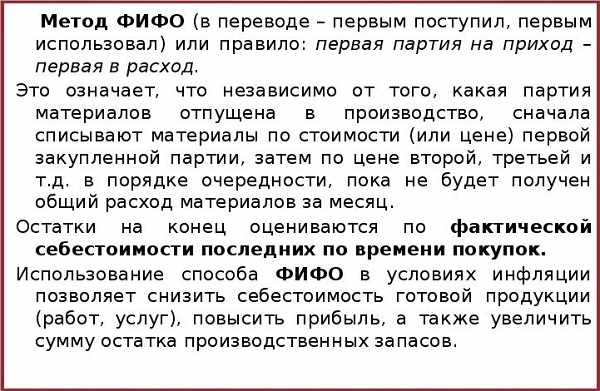

Метод FIFO

Метод FIFO подразумевает, что списание ОС будет осуществляться по цене первоначально поступивших МПЗ. Их настоящая стоимость при этом не учитывается.

Метод ФИФО основывается на допущении о том, что ранее произведённые или приобретённые МПЗ будут распроданы первыми, а те, которые появились позже – последними.

Подробное разъяснение порядка применения этого способа содержится в п. 19 ПБУ 5/01, утв. Приказом Министерства финансов России № 44н (от 09.06.2001).

Метод LIFO

По методу LIFO при списании МПЗ их цену приравнивают к стоимости тех объектов ОС, которые последними разместили на складе. Порядок применения ЛИФО был описан в п. 20 ПБУ 5/01. Но с 01.01.2015 данный документ перестал действовать в связи с тем, что в бухучёте метод LIFO не используется.

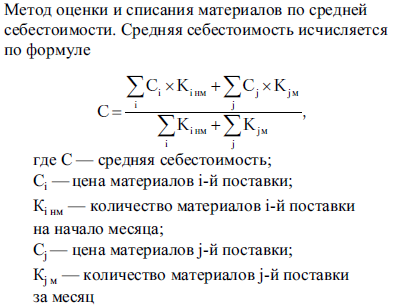

Расчет по средней себестоимости

При использовании третьего метода определяется средняя себестоимость отдельных компонентов ОС и с учётом полученных значений МПЗ списывают в производственный процесс.

Этот способ применяется на предприятиях РФ особенно широко. Все разъяснения по нему можно найти в п.18 ПБУ 5/01.

Расчет по себестоимости каждой единицы

Последний метод предполагает, что единицы МПЗ списывают «поштучно». Это связано с тем, что каждая из них применяется в особом порядке и имеет отличительный признак (номер, штрих-код).

Частые примеры таких единиц: драгметаллы, ювелирные украшения и т. д. Разъяснения по данному методу приведены в п. 17 ПБУ 5/01.

Определение оптимальной величины оборотных средств

Оптимальная величина ОС определяется как минимально достаточная.

Оптимальная величина ОС определяется как минимально достаточная.

Её точный размер будет зависеть:

- от стоимости используемых материалов и сырья,

- от условий поставки МПЗ,

- конъюнктуры рынка в целом,

- производственной программы, разработанной фирмой.

При изменении любого из перечисленных факторов, оптимальную сумму ОС следует корректировать в соответствии с новыми показателями.

Избыток и недостаток оборотных средств плюсы и минусы

Основной минус избытка ОС заключается в том, что часть капитала остаётся бездействующей и не используется для получения дохода.

Основной минус избытка ОС заключается в том, что часть капитала остаётся бездействующей и не используется для получения дохода.

Но в этом явлении есть и положительные стороны:

- Производственный процесс проходит бесперебойно.

- Имеется страховой запас, позволяющий не опасаться сбоев в поставках.

- Материальные запасы закупаются в больших объёмах, что гарантирует получение дополнительных скидок от поставщиков и делает транспортировку дешевле.

- Есть возможность заблаговременно приобрести ресурсы за меньшую стоимость, сэкономив при повышении цен.

- Выплаты поставщикам и налоговикам перечисляются своевременно.

Однако, чем больше запасов, тем больше вероятность, что они испортятся. Кроме того, растёт размер имущественного налога и другие траты, связанные с содержанием МПЗ.

В случае же с недостатками ОС:

- тормозится производственный процесс,

- нельзя своевременно рассчитаться с поставщиками, а также выплатить налоги и кредиты,

- поставки могут происходить несвоевременно, что грозит сбоем в производстве.

Вместе с тем, дефицит ОС приводит к тому, что оборачиваемость ускоряется, МПЗ почти не портятся, а траты на их содержание заметно снижаются.

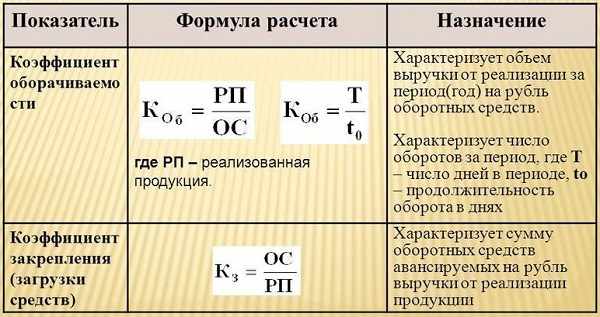

Оборачиваемость и коэффициент оборачиваемости

Эффективность оборотных средств характеризуют следующие показатели:

- оборачиваемость – длительность одного полного оборота, выраженная в днях (tоб.),

- коэффициент оборачиваемости – величина, отображающая число полных оборотов, совершённых ОС за исследуемый промежуток времени (Коб.).

Стандартная формула расчёта Коб. (отношение годовой выручки от реализации к среднегодовому остатку ОС) позволяет узнать, сколько продукции было реализовано на 1 рубль оборотных средств.

Определение tоб. (через отношение исследуемого периода к Коб.) позволяет предпринять действия по ускорению или замедлению оборачиваемости. В первом случае повысится отдача от использования средств, а во втором – ОС будут заморожены или вовсе извлечены из производства.

Говоря простыми словами, оборотные средства выполняют функции важнейших компонентов хоздеятельности. При их отсутствии производственный процесс и реализация товаров невозможны.

От того, насколько эффективно используются ОС, зависят результаты экономической деятельности организации.